Aktuell

Identifikation mit DeepID - So unterzeichnen Sie digital

Hier erfahren Sie mehr über das Signieren von Dokumenten, einfach erklärt.

Sozialversicherungen - Neuerungen per 2026

In der beiliegenden Aufstellung haben wir Ihnen die wichtigsten Kennzahlen der Sozialversicherungen für das Jahr 2026 aufgelistet

Rechtliche Neuerungen per 2025

Ab dem 1. Januar 2025 treten umfangreiche Änderungen zur Bekämpfung missbräuchlicher Konkurse in Kraft. Ziel ist es, Schuldner daran zu hindern, sich durch missbräuchliche Konkursverfahren ihrer finanziellen Verpflichtungen zu entziehen. Zu den zentralen Neuerungen gehören:

1. Einschränkung des Opting-Outs

Der Verzicht auf die eingeschränkte Revision (Opting-Out) ist nur noch für künftige Geschäftsjahre möglich

Die Verzichtserklärung muss vor Beginn des neuen Geschäftsjahres beim Handelsregisteramt eingereicht werden

Handelsregisterämter und kantonale Steuerverwaltungen arbeiten enger zusammen:

Meldet die Steuerverwaltung, dass keine Jahresrechnung eingereicht wurde, kann das Handelsregisteramt die Verzichtserklärung erneuern oder eine Revisionsstelle verlangen

Handelsregisterämter übermitteln eingereichte Jahresrechnungen automatisch an die Steuerbehörden

2. Vollstreckung öffentlich-rechtlicher Forderungen im Konkursverfahren

Steuerforderungen, Gebühren und Abgaben werden künftig über das Konkursverfahren vollstreckt

Zuvor war dies nur für privatrechtliche Forderungen möglich; öffentlich-rechtliche Forderungen konnten lediglich durch Pfändung vollstreckt werden

3. Kodifizierung des Mantelhandels

Aktien- und Stammanteilübertragungen überschuldeter Gesellschaften ohne Geschäftstätigkeit und verwertbare Aktiven sind künftig explizit nichtig

Das Handelsregister kann bei Verdacht die Einreichung einer revidierten Jahresrechnung verlangen und Eintragungen verweigern, falls keine Nachweise erbracht werden

4. Erweiterte Personensuche im Handelsregister

Im zentralen Firmenindex (Zefix) kann künftig nach natürlichen Personen gesucht werden

Die Personensuche verknüpft Informationen zu Gesellschaften und ermöglicht Einblicke in wirtschaftliche Verflechtungen und Konkursverfahren potenzieller Geschäftspartner

5. Tätigkeitsverbote und Überwachung durch das Handelsregister

Tätigkeitsverbote aus dem Strafregister (z. B. wegen Konkursdelikten) werden an das Eidgenössische Amt für das Handelsregister gemeldet und auf Unvereinbarkeit mit bestehenden Eintragungen überprüft

Die Reform kodifiziert bestehende Gerichtsurteile und schafft eine engere Vernetzung zwischen Steuerbehörden und Handelsregisterämtern. Ziel ist ein transparenteres und zuverlässigeres System zur Verhinderung missbräuchlicher Geschäftspraktiken.

Rückwirkende Einzahlungen in die Säule 3a – Kann ich Steuern sparen?

Ab dem 01.01.2025 wird die Möglichkeit geschaffen, versäumte Einzahlungen in die Säule 3a nachzuholen und so persönliche Vorsorgelücken zu schliessen. Doch was ist zu beachten und bring es mir?

Zuallererst ist zu erwähnen, dass diese zusätzlichen Einzahlungen erst für Vorsorgelücken gelten, welche nach dem 01.01.2025 entstehen. Bestehen also bereits Vorsorgelücken, können diese nicht gedeckt werden.

Damit diese Vorsorgeart überhaupt beansprucht werden kann, wird vorausgesetzt, dass im entsprechenden Jahr ein AHV-pflichtiges Einkommen zu versteuern ist.

Eine bereits bestehende Begrenzung ist, dass maximal 20% des AHV-pflichtigen Einkommens einbezahlt werden können, diese ist im 2025 bei CHF 7‘258.00 limitiert. Für nachzuholende Einzahlungen darf maximal das Doppelte einbezahlt werden. Dasselbe Limit gilt auch für eine selbständig erwerbende Person. Hier eine kleine Beispielrechnung

Herr Muster, angestellt, hat per Ende 2028 folgende Beitragslücken:

Lücke 2025 CHF 5‘000

Lücke 2026 CHF 6‘780

Lücke 2027 CHF 4‘000

Einzahlung 2028 CHF 7‘258 (voller Beitrag Stand 01.01.2025)

Herr Muster hat somit genügend Potenzial für einen Einkauf. Deshalb beschliesst er den doppelten Beitrag (CHF 14‘516) einzuzahlen. Somit wäre der neue Stand der Beitragslücken wie folgt:

Lücke 2025 CHF 0

Lücke 2026 CHF 4‘522

Lücke 2027 CHF 4‘000

Die Lücke aus dem Jahre 2025 wurde vollständig geschlossen und der Restbetrag von CHF 2‘258 wurde der nachfolgenden Lücke zugewiesen. Durch diese Zuweisung ist es Herrn Muster nun nicht mehr möglich die Lücke aus dem Jahr 2026 zu schliessen, da nur eine einmalige Zahlung zur Schliessung einer Lücke gestattet ist. Steuertechnisch hätte eine Aufteilung auf 2 Jahre sinnvoller sein können.

Ausserdem könnte der Bezug einer bestehenden Säule 3a zu einem Hindernis werden. So müssen Personen, welche in absehbarer Zeit pensioniert werden, Einzahlungen sowie Bezüge genaustens koordinieren. Eine Lücke kann nämlich nur dann geschlossen werden, wenn in diesem Jahr kein Bezug einer Säule 3a stattgefunden hat. Vor allem Personen, welche eine Lücke aufweisen und einen gestaffelten Bezug anstreben sind von diesem Szenario betroffen.

Doch was sind nun die Vorteile?

Mit dieser Flexibilität lässt sich das versteuerte Einkommen in gewissen Situationen besser planen. So kann beispielsweise eine anstehende Renovation mit einem höheren Betrag geplant werden, da die Einzahlung in die Säule 3a im Folgejahr vorgenommen werden kann. Somit wäre die Steuerlast besser auf 2 Jahre verteilt und die Steuern variieren in der Höhe aufgrund der Progression nicht so stark und können allenfalls eine steuerliche Erleichterung mit sich bringen.

Insgesamt wird durch diese Neuerung eine Möglichkeit geschaffen, welche eine grössere Flexibilität in der Planung der persönlichen Vorsorge ermöglicht. Zeitgleich wird diese dadurch komplexer in der Gestaltung.

Rechtliche Neuerungen per 2024

AHV-Reform 21

Die AHV-Reform 21 tritt am 1. Januar 2024 in Kraft.

Vereinheitlichung des Rentenalters (Referenzalter)

Die AHV-Reform 21 führt für Männer und Frauen ein einheitliches Rentenalter von 65 Jahren ein. Das Rentenalter heisst neu Referenzalter, weil es Basis für die flexible Pensionierung bildet: Wer mit Erreichen des Referenzalters von 65 die Rente bezieht, erhält sie ohne Abzüge und Zuschläge.

Das Referenzalter der Frauen wird in vier Schritten um jeweils drei Monate pro Jahr erhöht (erstmals ab 1. Januar 2025). Ab dem 1. Januar 2028 gilt das Referenzalter von 65 Jahren für alle. Es gelten folgende Referenzalter:

Jahrgang 1961: 64 Jahre + 3 Monate

Jahrgang 1962: 64 Jahre + 6 Monate

Jahrgang 1963: 64 Jahre + 9 Monate

ab Jahrgang 1964: 65 Jahre

Ausgleichsmassnahmen für Frauen der Übergansgeneration (1961-1969)

Die Erhöhung des Referenzalters für Frauen wird für die Übergansgeneration mit zwei Massnahmen abgefedert. Erstens werden die Renten von Frauen, die vor Erreichung ihres Referenzalters ihre Altersrente beziehen, lebenslang weniger stark gekürzt. Die Frauen der Übergangsgeneration können ihre Rente weiterhin ab 62 Jahren vorbeziehen. Für Frauen ab Jahrgang 1970 gilt die gleiche Regelung wie für Männer: Vorbezug frühestens ab 63 Jahren mit normaler Rentenkürzung. Zweitens erhalten Frauen der Übergansgeneration, die ihre Rente nicht vorbeziehen, einen lebenslangen Rentenzuschlag.

Flexiblerer Rentenbezug in der AHV

AHV-Rente kann neu zwischen 63 und 70 Jahren ab jedem beliebigen Monat bezogen werden. Neu kann auch nur ein Teil der Rente bezogen werden, wobei die Mindestgrösse für den Vorbezug in der Regel bei 20% liegt, der maximale Anteil bei 80%. Die Rente wird pro Vorbezugsmonat gekürzt. Auch ein teilweiser Aufschub der Rente ist neu möglich. Der Aufschub muss wie bisher mindestens ein Jahr dauern und kann danach pro Monat abgerufen werden.

Personen, die am 1. Januar 2024 das 70. Altersjahr noch nicht vollendet haben, können eine Neuberechnung verlangen und dadurch die Erwerbseinkommen und Beitragszeiten nach dem Referenzalter anrechnen lassen.

Bezug von Freizügigkeitsguthaben

Die AHV-Reform hat auch Einfluss auf den Bezug von BVG-Freizügigkeitsguthaben.

Der Mitteilung aus dem BSV ist zu entnehmen, dass Personen, die ihre Freizügigkeitsleistungen in den Jahren 2024 bis 2029 beziehen müssten, weil sie

dann das Referenzalter erreichen oder bereits überschritten haben,

und die nicht mehr erwerbstätig sind,

die Auszahlung dieser Leistungen bis zum 31. Dezember 2029, höchstens aber um fünf Jahre über das Erreichen des Referenzalters hinaus, aufschieben können.

Die Übergangsfrist von fünf Jahren wurde geschaffen, damit Versicherte, die bereits bei Inkrafttreten der AHV-Reform am 01.01.2024 das Referenzalter erreicht haben (oder dieses bald erreichen werden), genügend Zeit haben, um die Änderung in ihrer Pensionsplanung zu berücksichtigen. Zudem haben die Freizügigkeitseinrichtungen durch die Übergangsfrist Zeit gewonnen, um ihre Prozesse und Reglemente anzupassen.

Ab dem 1. Januar 2030 ist dann definitiv Schluss mit dem aufgeschobenen Bezug von Freizügigkeitsleistungen ohne Erwerbstätigkeit. Ab dann gelten für Säule 3a-Guthaben und Freizügigkeitsgelder identische Regeln.

In der Praxis wird sich die Frage stellen, wie die Erwerbstätigkeit nachgewiesen werden kann oder muss und welche Unterlagen die Vorsorgestiftung akzeptieren wird, respektive welche Formulare und Dokumente eingereicht werden müssen. Mit der Übergangsfrist von 5 Jahren haben die Stiftungen nun genügend Zeit für die Klärung und Präzisierung solcher und weiterer Fragen.

Das Thema des Nachweises der Erwerbstätigkeit wird in den «Erläuterungen zu den Verordnungsänderungen» des BSV folgendermassen konkretisiert: «Die Voraussetzung der effektiven Weiterführung einer Erwerbstätigkeit ist erfüllt, wenn die versicherte Person den Nachweis beispielsweise in Form eines Lohnausweises, eines Arbeitsvertrags oder einer Bestätigung des Arbeitgebers erbringt. Übt die versicherte Person eine selbstständige Erwerbstätigkeit aus, kann sie zum Beispiel ein Geschäftskonto vorlegen. Das Gesetz sieht keinen Mindestbeschäftigungsgrad vor.»

Im Normalfall ist es sinnvoll, Ihr Alterskapital so lange wie möglich im steuerprivilegierten Umfeld der zweiten Säule zu belassen. Unter Umständen kann es sich aber lohnen, die künftigen Bezüge aus den Säulen 1 bis 3 frühzeitig in Angriff zu nehmen. So können Sie eine Bezugsplanung definieren, die mit Ihren Sparzielen und der allgemeinen Planung des dritten Lebensabschnitts in Einklang steht.

Gerne beraten wir Sie bei der Vorsorgeplanung persönlich und gehen auf Ihre individuelle Situation ein.

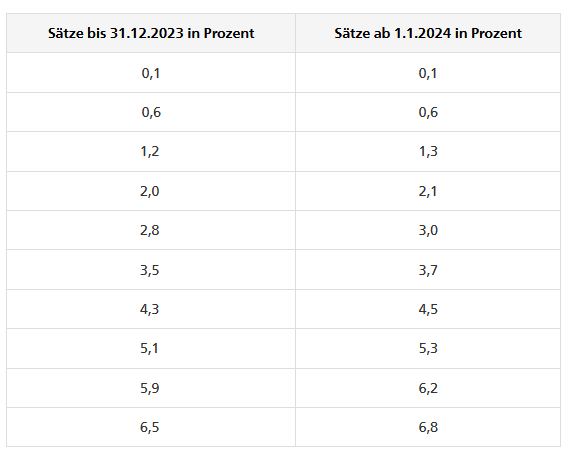

Erhöhung der MWST-Sätze per 1. Januar 2024

Ab dem 1. Januar 2024 gelten neue Mehrwertsteuersätze. Im Zuge dieser Erhöhung ändern sich auch die Saldo- und Pauschalsteuersätze. Die ESTV hat in der MWST-Info 19 die wesentlichen Änderungen und Informationen im Zusammenhang mit der Erhöhung der MWST publiziert.

Aktuelle Mehrwertsteuersätze auf einen Blick

effektive Abrechnungsmethode

Aktuell ab 2024

Normalsatz 7.7% 8.1%

Sondersatz 2.5% 2.6%

Beherbergungen 3.7% 3.8%

Saldosteuermethode

Der Zeitpunkt der Leistungserbringung ist massgebend für den anzuwendenen MWST-Satz. Bei periodischen Leistungen welche über den 31. Dezember 2023 hinausgehen, müssen die Leistungen pro rata entsprechend bis zum 31. Dezember 2023 mit dem alten Steuersatz, und ab dem 1. Januar 2024 mit dem neuen Steuersatz ausgewiesen werden.

Planen Sie frühzeitig die Anpassung im Buchhaltungssystem.

Bei Fragen stehen wir Ihnen jederzeit gerne zur Verfügung.

Revidiertes Erbrecht: mehr Freiheiten ab 2023

Ab 2023 werden die Pflichtteile gesenkt. Das neue Erbrecht gibt Ihnen damit mehr Möglichkeiten für Ihre Nachlassplanung.

Die Fakten auf einen Blick

Der Pflichtteil für direkte Nachkommen wird auf 50% reduziert

Der Pflichtteil für die Eltern entfällt

Ehepaare in laufendem Scheidungsverfahren können sich vor dem Urteil enterben

Im Konkubinat besteht weiterhin kein gesetzliches Erbrecht

Säule-3a-Guthaben fallen nicht in den Nachlass

Eine regelmässige Überprüfung Ihres Testaments lohnt sich

Wenn Sie bereits ein Testament verfasst haben, empfiehlt es sich, dieses hinsichtlich des neuen Erbrechts zu überprüfen: Wollen Sie aufgrund der grösseren Freiheiten Umverteilungen vornehmen? Sind die bestehenden Verfügungen in Bezug auf die Pflichtteile auch nach dem neuen Erbrecht klar formuliert? Braucht es Ergänzungen für ein allfälliges Scheidungsverfahren?

Ein neues Testament, das sowohl das aktuelle wie auch das neue Erbrecht berücksichtigt, kann bereits heute aufgesetzt werden und Ihr bisheriges Testament ersetzen.

Änderung Privatanteil Fahrzeug auf 01.01.2022

Mit der ab 1. Januar 2022 geltenden Berufskostenverordnung wird der Privatanteil Auto neu auf 0,9 Prozent pro Monat bzw. 10,8 Prozent pro Jahr erhöht (Art. 5a Abs. 2). Dafür entfällt gestützt auf Art. 5a Abs. 1 der neuen Berufskostenverordnung die FABI-Aufrechnung bzw. die steuerliche Aufrechnung des Arbeitswegs. Im Grundsatz gilt also dieselbe Regelung wie vor FABI, nur, dass der Privatanteil neu um 1,2 Prozent pro Jahr erhöht wird.

Haben Sie Fragen zur Umsetzung? Bitte kontaktieren Sie uns.

AbaWeb Treuhand – die Finanzbuchhaltung der Zukunft

Verzichten Sie auf eine aufwändige Installation und teure Updates: Alles, was Sie für Ihre Finanzbuchhaltung der Zukunft benötigen, ist einen Internetzugang. Mit AbaWeb Treuhand von ABACUS greifen Sie online auf Ihre Finanzdaten zu und stimmen den Leistungsumfang Ihrer Business Software individuell auf Ihre Bedürfnisse ab. Wir von Fuhrer Treuhand AG können gleichzeitig ebenfalls immer auf Ihre Daten zugreifen um die aktuellsten Daten zu bearbeiten, abzurufen und allenfalls Support bieten.

AbaWeb Treuhand bringt folgende Vorteile mit:

Zeitsparend: Mit einem Klick sind Ihre Finanzdaten auch für Ihren Treuhandpartner zugängig – unkompliziert und in Echtzeit. Der zeitraubende Datenaustausch wird überflüssig.

Sofort einsatzbereit und wartungsarm: AbaWeb Treuhand benötigt keine aufwändige Softwareinstallation, keine Updates, keine Speicherkapazität und kaum Wartung. Führen Sie Ihre Finanzbuchhaltung ganz einfach online.

Sicher und mobil: Benutzen Sie AbaWeb Treuhand orts- und zeitunabhängig. Dank der SuisseID Mobileapp von der Post ist AbaWeb Treuhand so sicher wie Online-Banking. Die Datensicherung lagern Sie bequem an Fuhrer Treuhand AG aus.

DeepO und DeepBox – Ihr Schritt zur digitalen Buchhaltung

DeepO erkennt Beleginformationen automatisch und beschleunigt den Prozessablauf.Fehlerminimierung, Die automatische Belegerkennung reduziert falsche Eingaben.

Lernfähig, Die Erkennungsleistung verbessert sich kontinuierlich durch maschinelles Lernen.

So funktioniert der Prozess:

Eingehende Rechnung → automatische Weiterleitung an DeepBox → Analyse durch DeepO → direkte Erfassung in der Kreditorenbuchhaltung.

Nur die Visumfreigabe erfolgt noch manuell – alles andere läuft digital.

Wollen Sie Ihre Buchhaltung digitalisieren?

AbaWeb lässt sich mit Abaninja kombinieren und die Geschäftsprozesse können einfach und schnell digitalisiert werden.

Digitalisierung Geschäftsprozesse: Abaninja ermöglicht die Digitalisierung der Belege und Verknüpfung mit der Buchhaltung. Diese Cloud Business Software ist für Kleinunternehmen. Sie sparen sich Papier- und Portokosten. Mit AbaNinja erstellen und versenden Sie mehrwertsteuerkonforme Rechnungen, Mahnungen und Offerte ganz einfach online. AbaWeb Treuhand in Verbindung mit Abaninja ermöglich zudem die automatisierte Verbuchung der Daten in die Finanzbuchhaltung.

Erleichtern Sie Ihren Alltag, steigern Sie die Effizienz Ihrer Geschäftsprozesse und optimieren Sie die Zusammenarbeit. Wählen Sie das passende Software-Abo für Ihr Unternehmen und definieren Sie gemeinsam die Arbeitsteilung.

Überzeugen auch Sie sich von der Business Software der Zukunft. Kontaktieren Sie uns für ein Beratungsgespräch.

«Mach keis Büro uf!» Administration ganz einfach – mit bexio:

Effizienter, digitaler und sicherer

Einfach gemacht: Schweizer KMU erledigen ihre Administration effizienter, sicherer und digitaler mit bexio – ob im Büro oder zu Hause! Dank der Online-Plattform von bexio haben Sie alle Kernfunktionen, die Sie für Ihr Unternehmen brauchen: Von der Kontaktverwaltung über das Schreiben von Offerten und Rechnungen sowie integriertem E-Banking und der automatisierten Buchhaltung inkl. Löhne mit direktem Online-Zugang für den Treuhänder. Das ermöglicht eine Win-win-Zusammenarbeit: Treuhänder und Mandanten arbeiten in Echtzeit flexibler zusammen – online auf einer Plattform.

So werden bexio-Kunden nachweislich schneller bezahlt, haben mehr Zeit für ihre Kunden und arbeiten zu jeder Zeit sicher und ortsunabhängig. Mehr als 40’000 Kunden und über 800 zertifizierte Treuhand-Partner vertrauen auf die cloudbasierte Business-Software: Damit ist bexio einer der Marktführer – aus der Schweiz für die Schweiz.

Digitaler Datenaustausch

Die Fuhrer Treuhand ermöglicht mit einem neuen System einen schnellen und sicheren Datenaustausch. Die Daten sind in der Schweiz und Revisionssicher sowie nach Schweizer Datenschutzgesetz abgelegt.

Es ist ein Austausch von Daten (PDF, Excel, Word usw.) ihrerseits, sowie unserseits möglich. Primär würden wir begrüssen, wenn Sie uns teils Abschluss- und oder Steuerunterlagen ebenfalls Digital zur Verfügung stellen (z.B. Buchhaltung: detaillierter Kontoauszug aus dem E-Banking im PDF, Liste Debitoren oder Inventar / Steuern: Zins- und Kapitalbescheinigung im PDF). Da einige Unterlagen weiterhin in Papierform vorhanden sein müssen, wird es auch zukünftig in seltenen Fällen auch von uns weiterhin Papierdokumente geben (Urkunden, je nach Kanton Freigabequittungen, Vollständigkeitserklärungen).

Selbstverständlich, können Sie uns weiterhin Ihre Dokumente in Papierform zustellen.